MiFinity-Auszahlung: Dauer, Limits und was tun bei Ablehnung

Gewinnen fühlt sich großartig an. Warten auf das Geld – weniger. Ich erinnere mich an meinen ersten größeren Gewinn, den ich über MiFinity auszahlen wollte. Alles lief perfekt: Wette platziert, Quote getroffen, Kontostand gestiegen. Dann klickte ich auf „Auszahlung“ und fragte mich: Wie lange dauert das jetzt eigentlich? Und warum steht da plötzlich „in Bearbeitung“ statt „überwiesen“?

Die Auszahlung ist der Moment, in dem das Vertrauen in einen Zahlungsdienstleister auf die Probe gestellt wird. Einzahlen kann jeder schnell – aber gibt das System das Geld auch zuverlässig wieder her? Nach acht Jahren im Bereich digitaler Sportwetten-Zahlungen kann ich sagen: MiFinity liefert. Aber es gibt Nuancen, die den Unterschied zwischen einer reibungslosen Auszahlung und einer nervenzehrenden Wartezeit ausmachen.

Gerade für österreichische Spieler kommt eine Besonderheit hinzu: Die steuerliche Behandlung von Sportwetten-Gewinnen unterscheidet sich fundamental von der in Deutschland oder der Schweiz. Wer das nicht weiß, macht sich unnötig Sorgen – oder verpasst einen echten Vorteil. Dazu später mehr.

In diesem Artikel zerlege ich den gesamten Auszahlungsprozess für dich. Wie der Ablauf funktioniert, welche Zeitrahmen realistisch sind, wo Gebühren anfallen und was du tun kannst, wenn eine Auszahlung abgelehnt wird. Alles aus der Perspektive eines österreichischen Spielers, der den Prozess hundertfach durchlaufen hat.

- So funktioniert die MiFinity-Auszahlung

- Auszahlungsdauer nach Wettanbieter

- Limits bei MiFinity-Auszahlungen

- Gebühren bei der Auszahlung auf MiFinity

- Auszahlung abgelehnt: Erste Schritte zur Klärung

- Auszahlung und Steuer in Österreich

- So beschleunigst du deine Auszahlung

- Worüber sich Spieler bei MiFinity-Auszahlungen wundern

So funktioniert die MiFinity-Auszahlung

Letzte Woche hat mir ein Bekannter geschrieben: „Ich habe gewonnen, aber wo ist mein Geld?“ Er hatte beim Wettanbieter auf „Auszahlung“ geklickt und erwartete, dass das Geld sofort auf seinem Bankkonto landet. So läuft das nicht – und das Missverständnis ist weit verbreitet.

Die MiFinity-Auszahlung bei Sportwetten ist ein zweistufiger Prozess, genau wie die Einzahlung. Stufe eins: Der Wettanbieter überweist deinen Gewinn von deinem Wettkonto in dein MiFinity-Wallet. Stufe zwei: Du überweist das Geld aus deinem MiFinity-Wallet auf dein Bankkonto, deine Kreditkarte oder eine andere Auszahlungsmethode. Zwei separate Transaktionen, zwei separate Zeitrahmen.

Im Detail sieht der Ablauf so aus: Du loggst dich beim Wettanbieter ein, navigierst zum Auszahlungsbereich und wählst MiFinity als Zahlungsmethode. Wichtig: Bei vielen Buchmachern musst du über denselben Zahlungsweg auszahlen, über den du eingezahlt hast. Wenn du per MiFinity eingezahlt hast, ist MiFinity auch die voreingestellte Auszahlungsoption. Das ist keine Schikane, sondern eine Geldwäsche-Präventionsmaßnahme, die alle regulierten Anbieter einhalten müssen.

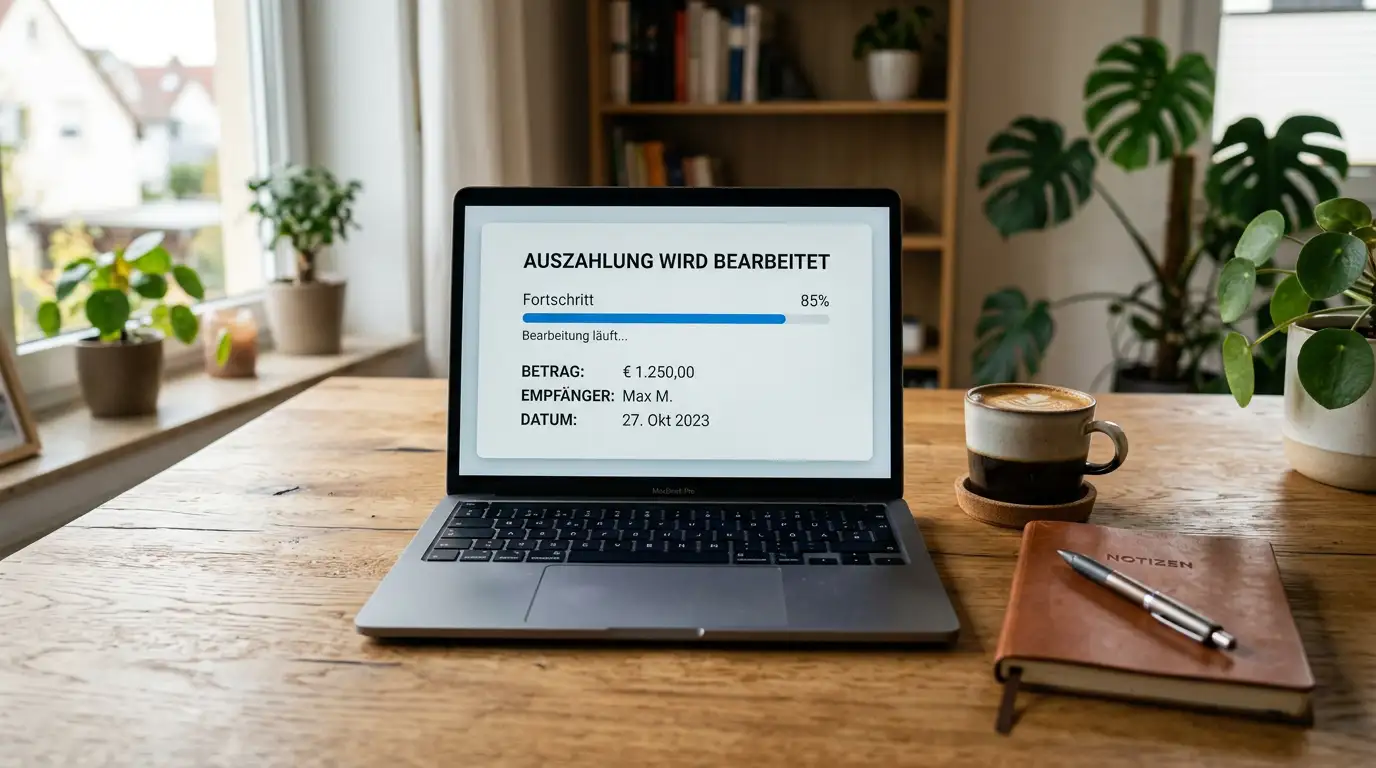

Nach der Eingabe des Auszahlungsbetrags bestätigst du die Transaktion. Der Wettanbieter prüft die Anfrage – manche automatisiert, manche manuell. Automatisierte Prüfungen dauern Sekunden bis Minuten, manuelle können bis zu 48 Stunden in Anspruch nehmen. Sobald der Buchmacher grünes Licht gibt, landet das Geld in deinem MiFinity-Wallet. Von dort aus kannst du es weiterleiten, wohin du willst.

Ein Punkt, den Erstnutzer oft unterschätzen: Der Auszahlungsbetrag muss den Mindestbetrag des Anbieters erreichen. Wenn du 5 Euro auf dem Wettkonto hast und der Mindestbetrag für Auszahlungen bei 10 Euro liegt, kommst du nicht weiter. In solchen Fällen bleibt nur, das Guthaben durch eine weitere Wette aufzustocken oder die Restbeträge verfallen zu lassen – keine ideale Situation, aber die Realität bei vielen Buchmachern.

Der zweite Schritt – vom Wallet auf dein Bankkonto – ist dann deine eigene Entscheidung. Du kannst das Geld im Wallet lassen und für die nächste Wette verwenden, oder du überweist es per SEPA auf dein Bankkonto. Diese zweite Überweisung dauert je nach Methode ein bis drei Werktage. Manche Nutzer lassen ihr Guthaben bewusst im Wallet, um bei der nächsten Gelegenheit sofort handlungsfähig zu sein.

Was den Prozess von anderen Zahlungswegen unterscheidet: Das MiFinity-Wallet fungiert als Puffer zwischen dem Wettanbieter und deinem Bankkonto. Du musst dem Buchmacher nie deine Bankdaten mitteilen. Er sieht nur dein MiFinity-Konto. Für datenschutzbewusste Spieler ist das ein erheblicher Vorteil – deine Bank erfährt nicht, woher das Geld kommt, und der Wettanbieter erfährt nicht, wo es hingeht.

Auszahlungsdauer nach Wettanbieter

Die ehrliche Antwort auf die Frage „Wie lange dauert eine MiFinity-Auszahlung?“ lautet: Es kommt auf den Wettanbieter an. MiFinity selbst ist nicht der Flaschenhals – die Gutschrift im Wallet passiert in Echtzeit, sobald der Buchmacher die Überweisung freigibt. Das Problem sitzt auf der anderen Seite.

Wettanbieter haben unterschiedliche interne Bearbeitungszeiten. Manche bearbeiten Auszahlungen automatisiert und rund um die Uhr – da ist das Geld innerhalb von Minuten im Wallet. Andere arbeiten mit manuellen Prüfungen, die nur während der Geschäftszeiten stattfinden. Ein Auszahlungsantrag am Freitagabend kann dann bis Montagmorgen liegen bleiben. Das ist frustrierend, aber branchenüblich.

Die schnellsten Auszahlungen habe ich bei Anbietern erlebt, die MiFinitys iFrame-Integration nutzen. Dort ist der gesamte Zahlungsverkehr enger verzahnt, was die Bearbeitungszeit reduziert. Bei anderen Anbietern, die MiFinity als externe Zahlungsmethode behandeln, kann es etwas länger dauern. Der Unterschied liegt nicht bei MiFinity selbst, sondern an der technischen Integration auf der Seite des Buchmachers.

Ein Faktor, der die Dauer beeinflusst und den kaum jemand auf dem Schirm hat: die Höhe des Auszahlungsbetrags. Kleinere Beträge werden bei vielen Anbietern automatisch freigegeben. Ab einem bestimmten Schwellenwert – oft zwischen 1000 und 2000 Euro – schaltet sich eine manuelle Prüfung ein. Das ist keine Bösartigkeit, sondern regulatorische Pflicht. Höhere Auszahlungen erfordern erweiterte Prüfungen, um Geldwäsche auszuschließen. MiFinity selbst hat im Februar 2024 die ISO-27001-Zertifizierung erhalten – ein internationaler Standard für Informationssicherheit, der strenge Prüfprotokolle verlangt. Diese Standards schützen am Ende auch dich als Kunden, auch wenn sie manchmal zu Wartezeiten führen.

Mobilgeräte spielen hier eine zunehmend wichtige Rolle. In Europa generieren mobile Geräte bereits 58 Prozent des Online-Glücksspielumsatzes, Tendenz steigend. Die Wettanbieter haben darauf reagiert: Auszahlungsanträge über die mobile App werden bei den meisten Anbietern genauso schnell bearbeitet wie über den Desktop. Der Prozess ist identisch, nur die Darstellung unterscheidet sich.

Mein Erfahrungswert nach hunderten Auszahlungen: Rechne mit einem bis drei Werktagen als realistischem Gesamtzeitraum – vom Klick auf „Auszahlung“ beim Buchmacher bis zum Geldeingang auf deinem Bankkonto. In Einzelfällen geht es schneller, in seltenen Fällen langsamer. Wer sein Geld im MiFinity-Wallet belässt und von dort aus weiterverwendet, spart sich den zweiten Warteabschnitt komplett.

Ein Muster, das ich über die Jahre beobachtet habe: Die erste Auszahlung bei einem neuen Wettanbieter dauert fast immer länger als die folgenden. Der Grund ist einfach – bei der Erstanforderung wird dein Konto gründlicher geprüft. Ab der zweiten oder dritten Auszahlung kennt das System dich, und die Bearbeitung läuft schneller. Das ist kein MiFinity-spezifisches Phänomen, sondern ein branchenweites Muster.

Was viele nicht bedenken: Die Einzahlungsgeschwindigkeit und die Auszahlungsdauer sind nicht symmetrisch. Einzahlungen sind fast immer sofort verfügbar, weil der Wettanbieter kein Risiko trägt – er bekommt Geld. Bei Auszahlungen ist es umgekehrt: Der Anbieter gibt Geld heraus und will sicherstellen, dass alles korrekt ist. Diese Asymmetrie erklärt, warum Auszahlungen grundsätzlich länger dauern als Einzahlungen.

Limits bei MiFinity-Auszahlungen

Ich hatte einmal die Situation, dass ich einen Gewinn von 3200 Euro auszahlen wollte und der Wettanbieter ein Maximum von 2500 Euro pro Transaktion erlaubte. Die Lösung war simpel – zwei Auszahlungen an zwei aufeinanderfolgenden Tagen. Aber ich hätte mir die Überraschung gern erspart.

Auszahlungslimits funktionieren nach dem gleichen Prinzip wie Einzahlungslimits: Es gibt eine MiFinity-Seite und eine Wettanbieter-Seite, und beide setzen unabhängig voneinander Grenzen. Auf der MiFinity-Seite bestimmt dein Verifizierungsstatus, wie viel du empfangen und weiterleiten kannst. Vollständig verifizierte Konten haben deutlich höhere Grenzen als Basis-Konten.

Auf der Seite des Wettanbieters variieren die Limits erheblich. Manche Buchmacher setzen tägliche Obergrenzen, andere wöchentliche oder monatliche. Die Mindestbeträge für Auszahlungen liegen typischerweise zwischen 10 und 30 Euro. Wer unter dem Minimum liegt, muss entweder weiterspielen oder eine andere Auszahlungsmethode wählen – falls verfügbar.

Ein Punkt, der selten diskutiert wird: Manche Wettanbieter haben unterschiedliche Limits für verschiedene Zahlungsmethoden. Es kann vorkommen, dass du per Kreditkarte 5000 Euro auf einmal auszahlen darfst, per E-Wallet aber nur 2500. Das ist keine Benachteiligung von E-Wallet-Nutzern, sondern hängt mit den Vertragskonditionen zwischen dem Anbieter und den jeweiligen Zahlungsdienstleistern zusammen.

Für die überwiegende Mehrheit der österreichischen Sportwetten-Nutzer sind die Standardlimits absolut ausreichend. Wer regelmäßig höhere Beträge bewegt, sollte vor der Kontoeröffnung die Auszahlungsrichtlinien des gewählten Buchmachers prüfen. Die Information findest du in der Regel in den AGB oder im FAQ-Bereich des Anbieters.

Noch ein Detail aus der Praxis: Manche Anbieter splitten große Auszahlungen automatisch in mehrere Teilbeträge auf, die dann über mehrere Tage verteilt überwiesen werden. Das kann den Eindruck erwecken, dass etwas nicht stimmt – tatsächlich ist es aber ein normaler Vorgang. Du erhältst den vollen Betrag, nur eben in Tranchen. Wenn du das vorher weißt, ersparst du dir den panischen Anruf beim Kundendienst.

Gebühren bei der Auszahlung auf MiFinity

Gebühren bei der Auszahlung sind das Thema, bei dem die meisten Anbieter erstaunlich schweigsam werden. Deshalb mache ich es hier transparent: Es gibt mehrere Stellen, an denen Kosten anfallen können, und du solltest jede einzelne kennen.

MiFinity selbst erhebt für den Empfang von Geldern aus einem Wettanbieter-Konto in der Regel keine Gebühr. Das Geld landet gebührenfrei in deinem Wallet. Die Kosten entstehen erst im zweiten Schritt – wenn du das Geld aus dem Wallet herausbewegst. Eine SEPA-Überweisung auf dein Bankkonto ist bei MiFinity kostenlos oder mit minimalen Gebühren verbunden. Kreditkarten-Rückbuchungen können teurer sein, abhängig von deinem Kartenanbieter.

Auf der Seite des Wettanbieters sieht es unterschiedlich aus. Manche Buchmacher bieten eine bestimmte Anzahl kostenloser Auszahlungen pro Monat an. Andere erheben ab der ersten Auszahlung eine Gebühr, typischerweise zwischen einem und drei Prozent. Wieder andere staffeln die Kosten nach Betragshöhe. Eine pauschale Aussage ist hier nicht möglich – du musst die Konditionen deines spezifischen Anbieters prüfen.

In Europa bevorzugen mittlerweile 52 Prozent der Online-Käufer digitale Wallets gegenüber traditionellen Zahlungsmethoden. Dieser Trend hat dazu geführt, dass viele Wettanbieter ihre Gebührenstruktur für E-Wallets wettbewerbsfähiger gestaltet haben. Die Zeiten, in denen E-Wallet-Auszahlungen systematisch teurer waren als Bankübertragungen, sind weitgehend vorbei.

Ein versteckter Kostenpunkt, den viele übersehen: Währungsumrechnung. Wenn dein Wettkonto in einer anderen Währung geführt wird als dein MiFinity-Wallet, fällt bei der Auszahlung ein Wechselkursaufschlag an. Die einfachste Lösung: Führe dein Wallet und dein Wettkonto in derselben Währung. Für die Details der MiFinity-Gebührenstruktur im Überblick lohnt sich ein Blick in meinen Hauptartikel.

Noch ein Punkt, der selten erwähnt wird: Inaktivitätsgebühren. MiFinity kann nach einer längeren Phase ohne Transaktionen eine monatliche Gebühr erheben. Wenn du also einen Gewinn auszahlst und das Geld danach monatelang im Wallet liegen lässt, ohne es zu bewegen, können Kosten anfallen. Die sauberste Lösung: Überweise das Geld zeitnah auf dein Bankkonto oder verwende es für die nächste Einzahlung. Ein Wallet ist kein Sparkonto – es ist ein Transitkonto.

Auszahlung abgelehnt: Erste Schritte zur Klärung

„Auszahlung abgelehnt“ – zwei Wörter, die den Puls in die Höhe treiben. Ich habe diese Meldung in meiner Karriere oft genug gesehen, um zu wissen: In den meisten Fällen steckt kein böser Wille dahinter, sondern ein lösbares Problem. Trotzdem: Der erste Impuls ist Panik, und das ist menschlich. Atme durch und arbeite die folgende Checkliste ab.

Die häufigsten Gründe für eine Ablehnung sind: offene Bonusbedingungen, die noch nicht erfüllt wurden; eine fehlende oder unvollständige Verifizierung beim Wettanbieter; eine Diskrepanz zwischen dem Namen auf dem Wettkonto und dem MiFinity-Konto; oder die Verletzung der Mindest- beziehungsweise Höchstbeträge.

Mein erster Rat: Prüfe die Bonusbedingungen. Wenn du einen Einzahlungsbonus aktiviert hast, sind damit fast immer Umsatzanforderungen verbunden. Solange diese nicht erfüllt sind, sperrt der Anbieter Auszahlungen – unabhängig von der gewählten Zahlungsmethode. Das betrifft nicht nur MiFinity, sondern alle Auszahlungswege gleichermaßen.

Wenn die Ablehnung technischer Natur ist, hilft meist ein zweiter Versuch nach einigen Stunden. Bei anhaltenden Problemen empfehle ich, den Support des Wettanbieters zu kontaktieren – nicht den MiFinity-Support. Denn in den meisten Fällen liegt die Entscheidung über die Freigabe beim Buchmacher, nicht beim Zahlungsdienstleister. Halte bei der Kontaktaufnahme deine Transaktions-ID, deinen Benutzernamen und den genauen Fehlerzeitpunkt bereit. Je präziser deine Angaben, desto schneller die Lösung.

Auszahlung und Steuer in Österreich

Die Steuerfrage ist der Elefant im Raum, über den niemand gern spricht – weder Wettanbieter noch Zahlungsdienstleister. Aber als österreichischer Spieler musst du die Fakten kennen, und die sind überraschend günstig.

Sportwetten sind in Österreich rechtlich als Geschicklichkeitsspiel eingestuft – bestätigt durch den Obersten Gerichtshof. Das klingt nach einer technischen Feinheit, hat aber massive Auswirkungen: Gewinne aus Geschicklichkeitsspielen unterliegen in Österreich keiner Einkommensteuer für den Spieler. Du zahlst auf deine Sportwetten-Gewinne keine Steuer, egal ob du per MiFinity, Banküberweisung oder Kreditkarte auszahlst. Die Zahlungsmethode ändert nichts am steuerlichen Status deiner Gewinne.

Was es gibt, ist die Sportwettenabgabe – aber die trifft nicht dich als Spieler, sondern den Betreiber. Seit April 2025 liegt diese Abgabe bei fünf Prozent des Bruttospieleinsatzes, eine Erhöhung von zuvor zwei Prozent. Das Finanzministerium erwartet dadurch Mehreinnahmen von 50 Millionen Euro allein für 2025, mit einem Anstieg auf 200 Millionen Euro bis 2028/29. Diese Kosten tragen die Buchmacher, nicht du. Indirekt können sie sich allerdings auf die angebotenen Quoten auswirken – denn die Betreiber kalkulieren die Abgabe in ihre Margen ein.

Eine geplante Reform des Glücksspielgesetzes – anvisiert für Sommer 2026 – könnte die Rahmenbedingungen verändern. Die Reform sieht unter anderem einen unabhängigen Regulator und ein EU-konformes Lizenzsystem vor. Ob und wie sich das auf die steuerliche Behandlung von Sportwetten-Gewinnen auswirkt, ist Stand heute offen. Ich behalte die Entwicklung im Auge und werde berichten, sobald Konkretes feststeht.

Mein praktischer Rat: Bewahre deine Transaktionshistorie auf – sowohl im MiFinity-Wallet als auch beim Wettanbieter. Nicht weil du Steuern zahlen musst, sondern weil ein lückenloser Nachweis bei Rückfragen des Finanzamts Gold wert ist. Die Dokumentationspflicht liegt bei dir, und MiFinity liefert dir alle nötigen Belege digital.

Übrigens: Der Bruttowettertrag der österreichischen Sportwetten-Branche lag 2023 bei rund 1,87 Milliarden Euro. Das zeigt, welches Volumen dieser Markt hat – und warum die steuerliche Behandlung für den Staat ein relevantes Thema ist. Als Spieler profitierst du aktuell von einer vergleichsweise vorteilhaften Regelung. Ob das so bleibt, hängt von der politischen Entwicklung ab.

So beschleunigst du deine Auszahlung

Geschwindigkeit bei Auszahlungen ist keine Glückssache – sie lässt sich beeinflussen. Hier sind die Stellschrauben, an denen du drehen kannst.

Verifiziere dich vollständig, bevor du die erste Auszahlung beantragst. Das gilt sowohl für MiFinity als auch für den Wettanbieter. Wer erst bei der Auszahlung feststellt, dass eine Identitätsprüfung nötig ist, verliert Tage. Die meisten Buchmacher verlangen spätestens bei der ersten Auszahlung einen KYC-Nachweis. Erledige das direkt nach der Kontoeröffnung.

Zahle und zahle aus über denselben Weg. Der Grundsatz „Closed Loop“ – Auszahlung über die gleiche Methode wie die Einzahlung – ist bei den meisten Anbietern nicht nur Empfehlung, sondern Pflicht. Wenn du per MiFinity eingezahlt hast, wird die Auszahlung über MiFinity in der Regel am schnellsten bearbeitet. Ein Wechsel der Zahlungsmethode bei der Auszahlung kann zusätzliche Prüfungen auslösen.

Beantrage Auszahlungen werktags und vormittags. Klingt banal, macht aber einen Unterschied. Viele Anbieter bearbeiten Auszahlungsanträge manuell, und die Teams arbeiten typischerweise von Montag bis Freitag. Ein Antrag am Montagmorgen wird in der Regel schneller bearbeitet als einer am Samstagabend.

Gay Hamilton, COO von MiFinity Payments, hat einmal treffend beschrieben, dass die Zahlungsabwicklung bei Gaming-Seiten oft umständlich und für den Nutzer ineffizient sei. MiFinity wurde entwickelt, um genau dieses Problem zu lösen – mit einer einzigen Schnittstelle für Ein- und Auszahlungen. Wer dieses System konsequent nutzt, profitiert von der Effizienz eines durchdachten Zahlungskreislaufs.

Und schließlich: Halte deine Kontodaten aktuell. Eine geänderte Adresse, ein neuer Name nach Heirat oder ein abgelaufener Ausweis – all das kann Auszahlungen verzögern. Ein jährlicher Check deiner Profildaten bei MiFinity und beim Wettanbieter dauert fünf Minuten und spart dir im Ernstfall Tage.

Ein Tipp, der mir persönlich viel Nerverei erspart hat: Beantrage keine Auszahlung unmittelbar nach einer großen Einzahlung. Wenn du 500 Euro einzahlst und eine Stunde später 600 Euro auszahlen willst, löst das bei manchen Anbietern automatisch eine erweiterte Prüfung aus. Die Systeme sind darauf trainiert, ungewöhnliche Muster zu erkennen, und ein schneller Ein-Auszahlungs-Zyklus ist ein klassisches Warnsignal. Besser: Warte einen Spieltag ab, platziere deine Wetten, und beantrage die Auszahlung danach.

Worüber sich Spieler bei MiFinity-Auszahlungen wundern

Warum dauert meine MiFinity-Auszahlung länger als erwartet?

Die häufigste Ursache ist die Bearbeitungszeit des Wettanbieters, nicht MiFinity selbst. Viele Buchmacher bearbeiten Auszahlungen manuell, besonders bei höheren Beträgen. Prüfe den Status im Konto des Wettanbieters – steht dort noch ‚in Bearbeitung‘, liegt die Verzögerung beim Buchmacher. Auszahlungsanträge am Wochenende werden oft erst am Montag bearbeitet.

Kann ich eine MiFinity-Auszahlung stornieren?

Das hängt vom Status ab. Solange der Wettanbieter die Auszahlung noch nicht freigegeben hat, kannst du sie bei vielen Buchmachern im Kontobereich stornieren. Sobald das Geld im MiFinity-Wallet gelandet ist, ist die Transaktion abgeschlossen – eine Rückbuchung zum Wettanbieter ist dann nicht mehr möglich.

Wie wirkt sich die Sportwettenabgabe 2025 auf MiFinity-Auszahlungen aus?

Die Erhöhung der Sportwettenabgabe von zwei auf fünf Prozent betrifft Betreiber, nicht Spieler. Deine Auszahlungsbeträge werden nicht direkt besteuert. Indirekt kann die höhere Abgabe aber dazu führen, dass Wettanbieter ihre Quoten anpassen oder Auszahlungsgebühren einführen, um die gestiegenen Kosten auszugleichen.

Erstellt von der Redaktion von „Mifinity Wetten“.